С учетом ухудшения оценок по пшенице, кукурузе и овсу прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2019/20 году с прошлого месяца снижен на 2 млн. тонн до 2157 млн. тонн, что на 1% больше прошлогоднего показателя. Корректировки по пшенице включают межмесячные сокращения по Австралии и Аргентине, но при этом более высокие оценки по ЕС и России. Прогнозы урожаев кукурузы снижены по ЕС и Аргентине, а по овсу сокращены показатели ЕС, Австралии и США. Перспективная оценка общего потребления с прошлого месяца уменьшена на 2 млн. тонн до 2184 млн. тонн, главным образом за счет пшеницы (снижение кормового использования) и кукурузы (снижение промышленного потребления). Учитывая менее высокий, чем ожидалось прежде, уровень резервов на начало года, показатель мировых переходящих запасов с прошлого месяца сокращен на 9 млн. тонн до 592 млн. тонн (-27 млн. тонн с прошлого года). Прогноз торговли повышен на 4 млн. тонн до 374 млн. тонн (+3% с прошлого года) в связи с увеличением оценок импорта пшеницы (в том числе по Турции и Казахстану) и кукурузы (ЕС, Япония и Южная Корея).

На основании первых данных о ходе осенней посевной в северном полушарии Совет прогнозирует, что в 2020/21 году мировая уборочная площадь под всеми видами пшеницы существенно не изменится. В отдельных регионах ЕС, России и Украины пересохшая почва затрудняла сев, и хотя позже местами прошли дожди, в ряде районов для сева и укоренения растений требуется больше осадков. Что касается других стран ЕС, то в Великобритании полевым работам препятствовала сырая погода. Условия сева рапса в ЕС также были неблагоприятными, и хотя площадь посевов в 2020/21 году может увеличиться, ожидается, что она по-прежнему будет меньше среднего показателя.

Учитывая, что дальнейшее ухудшение перспектив урожая в США лишь частично компенсируется ростом по другим производителям, мировое производство соя-бобов в 2019/20 году прогнозируется на 1 млн. тонн ниже, чем в прошлом месяце – на уровне 341 млн. тонн, что на 5% меньше прошлогоднего показателя. Потребление оценивается чуть выше, чем прежде, и с учетом сокращения оценки запасов на начало года показатель глобальных резервов снижен на 6 млн. тонн до шестилетнего минимума в 32 млн. тонн, что ниже среднего уровня и на 18 млн. тонн меньше, чем в прошлом году. Как межмесячное, так и межгодовое снижение оценки связано с динамикой в США, где переходящие запасы, как ожидается, сократятся наполовину и составят 11 млн. тонн. Перспективная оценка торговли повышена на 1 млн. тонн до 151 млн. тонн, что существенно не отличается от прошлогоднего показателя.

Прогноз глобального производства риса в 2019/20 году с прошлого месяца не изменился и соответствует рекордному уровню предыдущего сезона в 500 млн. тонн, так как снижение урожаев в ряде экспортеров компенсируется ростом в других регионах. Однако с учетом повышения показателя запасов на начало года мировые переходящие резервы прогнозируются на 1 млн. тонн выше, чем в прошлом месяце – на пиковой отметке в 179 млн. тонн, куда входят номинальные 114 млн. тонн в Китае. Поскольку текущее затишье на мировом рынке импорта, вероятно, продлится вплоть до начала 2020 года, перспективная оценка торговли в указанном году сокращена на 0,6 млн. тонн до 45,9 млн. тонн, что на 3% больше, чем в предыдущем сезоне.

На фоне неопределенности перспектив урожая в ряде регионов, а также периодически возникающего оптимизма относительно торгового соглашения между США и Китаем, Индекс МСЗ по зерну и маслосеменам (GOI) резко пошел вверх и со времени публикации последнего Обзора рынка зерновых увеличился на 4%.

Общая информация

В 2019/20 году мировое производство всех видов зерна (пшеница и кормовое зерно), как ожидается, возрастет с прошлого года на 1% до 2157 млн. тонн, достигнув второго по величине показателя за всю историю. Небывалые урожаи пшеницы (+29 млн. тонн с прошлого года) и ячменя (+14 млн. тонн), как ожидается, отчасти компенсируются снижением урожая кукурузы (-32 млн. тонн). Несмотря на общий рост производства зерновых, в целом объем мирового предложения, согласно оценке, будет незначительно меньше, чем в прошлом году, что связано с самым низким за три сезона уровнем перешедших запасов. Потребление всех видов зерновых, согласно прогнозу, немного увеличится, достигнув новой пиковой отметки в 2184 млн. тонн, при этом использование пшеницы и ячменя с прошлого года возрастет, а кукурузы уменьшится. Ожидается, что мировые запасы зерна снизятся третий год подряд и упадут до пятилетнего минимума в 592 млн. тонн (-27 млн. тонн с прошлого года), что полностью обусловлено сокращением резервов кукурузы до самого низкого уровня за шесть сезонов, прежде всего, вследствие спада в США и Китае. Переходящие запасы пшеницы могут достичь рекордного уровня, однако их накопление сконцентрировано в Китае и Индии, тогда как резервы основных экспортеров, как ожидается, существенно не изменятся. Мировая торговля (июль/июнь), согласно перспективной оценке, расширится с прошлого года на 3% до 374 млн. тонн (+9 млн. тонн) с учетом роста отгрузок пшеницы (+4 млн. тонн), ячменя (+2 млн. тонн) и кукурузы (+3 млн. тонн). В последнем случае их объем достигнет исторического максимума.

Мировое производство соя-бобов в 2019/20 году, как ожидается, сократится с прошлого года на 18 млн. тонн до 341 млн. тонн, так как спад урожая в США лишь частично компенсируется ростом в других регионах. Так или иначе, перспективы по производителям Южной Америки остаются ориентировочными, учитывая, что посевная идет всего несколько недель, при этом в Бразилии полевые работы продвигаются медленно. Учитывая умеренный рост использования в странах Азии и в частности в трех основных экспортерах, мировое потребление должно возрасти с прошлого года на 2% до пиковых 360 млн. тонн. Как следствие, глобальные резервы могут сократиться с прошлого года почти на 40% до шестилетнего минимума, при этом существенный спад урожая приведет к значительному истощению переходящих резервов США. Поскольку потенциальное увеличение поставок на рынки Азии, Африки, а также Северной и Центральной Америки, компенсирует спад импорта Аргентины, торговля может возрасти до 151 млн. тонн.

Отражая перспективы снижения отгрузок в Азию, мировая торговля рисом в 2019 году (январь/декабрь) должна упасть до 44,5 млн. тонн (46,4 млн. тонн). Хотя совокупные отгрузки пяти основных экспортеров могут сократиться с прошлого года на 2 млн. тонн, экспорт Китая должен стремительно возрасти и превысить 3 млн. тонн, что связано с увеличением поставок в страны Африки южнее Сахары. Несмотря на предварительно ожидаемый спад урожаев в крупнейших производителях, его должно компенсировать повышение в других регионах, и мировое производство сравняется с пиковым уровнем прошлого года в 500 млн. тонн. Учитывая накопление в Китае и ключевых экспортерах, глобальные запасы, согласно прогнозу, достигнут рекордной отметки в 179 млн. тонн, что на 4 млн. тонн больше, чем в прошлом году. Ожидаемое восстановление торговли в 2020 году связано с укреплением спроса в странах Африки.

Сводный обзор рынка

Учитывая существенный рост средних экспортных цен на кукурузу, соя-бобы и пшеницу, Индекс GOI МСЗ укрепился на чистые 4% и достиг почти трехмесячного максимума.

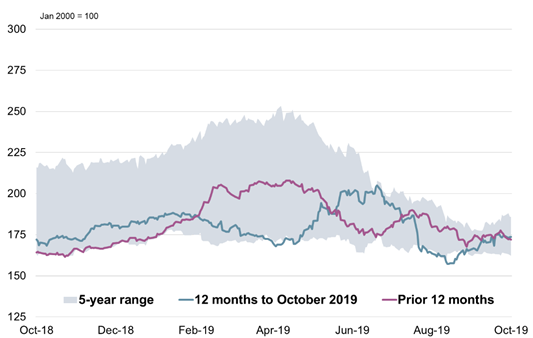

Пшеница: субиндекс GOI

На фоне высокого экспортного спроса и ухудшения перспектив урожая в ряде основных производителей субиндекс IGC GOI по пшенице с прошлого месяца повысился на 4%.

Кукуруза: субиндекс GOI

Субиндекс GOI МСЗ по кукурузе с прошлого месяца возрос на 4%, что обусловлено гораздо более низким, чем ожидалось, уровнем запасов США и неопределенностью с результатами сбора урожая этого года на Среднем Западе.

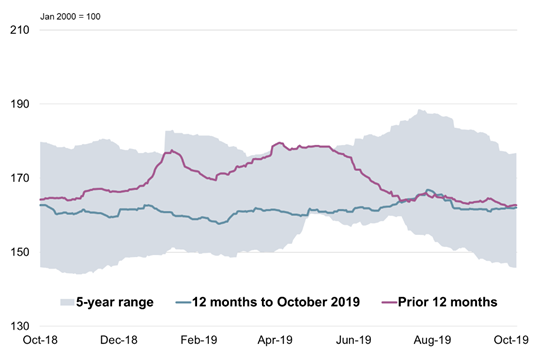

Рис: субиндекс GOI

Субиндекс GOI МСЗ по рису с прошлого месяца в целом не изменился. Спад в Таиланде и Индии, связанный со слабым спросом, в целом компенсировался укреплением котировок во Вьетнаме, где снизился уровень предложения.

Соя-бобы: субиндекс GOI

Главным образом за счет оживления рынка США, который укрепился на фоне ухудшения перспектив производства и положительной динамики торговых переговоров с Китаем, субиндекс GOI МСЗ по соя-бобам с прошлого месяца продемонстрировал чистый рост на 6%.

Источник: IGC